24.これだけ守っていれば融資に困らない?

2019年1月25日

融資を受けるには、決算書や試算表の色々な指標が審査に影響します。

それらを、隅々まで検証して融資を有利に行うのは、正に財務のプロの仕事で、社長一人でできることではありません。

しかしながら、中小零細企業では専門家を雇う事ができない処が多いと思います。

そのような場合、社長でも簡単にできるチェック方法があります。

簡単に言えば、借り過ぎない事です。

自社の利益と減価償却分で借りたお金を10年以内で返済できる状態にしておくことです。

具体的には、決算書の数字から次の計算式に当てはめて計算して10年以内に返済できるかどうかを確認するだけです。

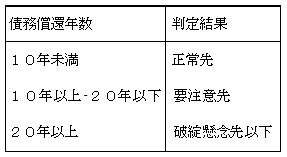

これを債務償還年数と言います。

・債務償還年数=有利子負債(融資残高の合計)÷(税引後利益+減価償却費)

上記の計算式で計算して10年以下であれば安全圏です。

つまり、借入残高を自力のキャッシュフローで10年以内に返済できるのであれば、借り過ぎとは言えずに返済力があると見なされます。

ですから、この債務償還年数を10年以内に保っていれば基本的には融資を受ける事ができます。

10年ギリギリの会社が来期はもっと融資を受けたいと思えば、利益を上げて税金を払って税引後利益を増やさなければなりません。

税引後の利益を100万円増やせば、その10倍の1000万円まで借りても問題ありません。

もし、それで融資が受けられないとすれば、別な原因があると思われますので、専門家に相談した方が良いでしょう。

もし、債務償還年数を計算して見て15年以上になっている会社は危ないでしょう。

20年を超えていれば、既に融資は受けられない状態になっていると思います。

会社を長く続けるには、前に進むだけではなく時には立ち止まり、債務償還年数が正常になるまで借入をセーブする事も考えなければなりません。

全く借りないと言う事ではありません。

年間1000万円の返済がある場合に自力のキャッシュフローで500万円しか返済できないとすれば足りない500万円は借りる事になります。

そうしないと、資金繰りは回りませんので仕方がありません。

それでも1000万円を返済している訳ですから、500万円借りても融資残高は500万円減っていますので、債務償還年数はそれだけ改善されています。

更に経費を節減し、利益を多くして税引後利益を多くすれば、効果もそれだけ多くなります。

自社のキャッシュフローで10年以内に返せるようにしておくと言う、たったこれだけの事を守るだけで、そこそこ健全な財務状態をキープできると思います。

小さな会社はここから始めてみては如何でしょうか?

資金調達など経営者の悩みを真に解決するマガジン

資金調達など経営者の悩みを真に解決するマガジン