22.ファクタリングを使う前に出来る事とは?

2019年1月12日

手数料の高いファクタリングを利用して、抜け出せなくて困っている会社から相談を受ける事があります。

手数料が高いファクタリング会社の多くは元闇金業者と言えるでしょう。

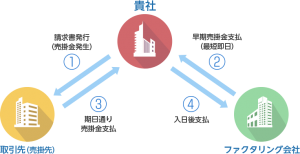

ファクタリングは売掛債権を売却して、来月入金されるものを今月に先取りする取引です。

ですから、初めて売却した月は資金が増えますが、翌月には売った売掛分は入ってきませんので、また苦しくなってまた翌月分を売ると言う悪循環に陥ってしまいます。

この状態から抜け出すためには、売掛金を売却した金額以上の融資を受ける必要があります。

リスケ中であったり債務超過の場合には、金融機関から普通の融資は受けられません。

それで受けられるとすればABL(売掛債権担保ローン)ですが、どの金融機関のABLでも使える訳ではありません。

正式な言葉ではありませんが、いわゆる救済型のABLで元闇金のファクタリング会社への返済を優先的に行うのが融資条件になります。

しかしながら、こうなる前に考えなければならない事があります。

まず、会社を存続させたいのであれば高額手数料のファクタリングを絶対に使わないと言う決意が重要です。

普段から、経理や財務に関心を持たずに簡単に借りられる金融に手を出す習慣が身に付いていると本当は借りられるのに自ら借りられなくしてしまい会社を倒産の危機にさらしてしまいます。

低利で銀行から沢山借りようと思えば、普段から試算表を正確に早く出せるような経理を心がけておく必要があります。

そして、将来の会社の目指す売上や利益を理解してもらうために事業計画書の一つも銀行に出す努力も必要です。

条件の良い取引先は、何もせずに待っているだけでは現れないのと同じです。

例え、リスケ中であっても毎月試算表を提出し続けていると2年後に銀行系のファンドから出資の話が来たり、売上が上がった部分の経常運転資金だけは手形貸付で対応してくれたりした例は結構あります。

そのような基本的な努力をしながら、資金繰りに困れば例えリスケ中であっても債務超過であっても銀行に事業計画書を持って短期融資を頼んで見るのが先決です。

銀行は必ずしも業績が悪いから貸さないと言う単純なものではありません。

悪いのであれば、いつ良くなるのか、債務超過であれば、いつ解消するのかを知らずして貸せないのです。

勿論、事業計画を出したからと言って必ず貸してくれる訳ではありませんが、それでも出し続ければ悪いなりに回っている事が解りますし、御社の内容が良く理解できるようになります。

理解されれば、その銀行の取引先の業績の悪い企業の中で、最も怖くない取引先に昇格します。

そうなれば、銀行側の事情で融資せざるを得ない時に選ばれる可能性も上がります。

そのような努力をしていれば、業績が上向いてきたら一番に理解を示してくれるようになると思います。

それでも駄目な場合や緊急の場合にはファクタリングではなくABLや資産のリースバックから使うのが正しい選択と言えます。

資金調達など経営者の悩みを真に解決するマガジン

資金調達など経営者の悩みを真に解決するマガジン