あなたは、法律問題で悩みがあれば弁護士さんへ相談し、税金での悩みは税理士さんへ相談しますよね。

しかも、弁護士さんが裁判に勝てると言って負けても費用はかかります。

税理士さんも追徴は来ないと言ったにもかかわらず、税務署の判断と違うこともあります。

しかしそれでも、法律問題や税金問題で悩んだら弁護士さんや税理士さんに、相談します。

それでは、資金繰りに困ったら誰に相談されますか?

流石に倒産寸前の重症患者さん以外は弁護士さんに相談すると言う人はいないと思いますが、

案外税理士さんに相談する社長さんはいるのです。

しかし、税理士さんは基本的に節税が仕事であり、

資金調達用の決算書とは全く逆の借入し辛い決算書を作るのが仕事なのです。

銀行は節税なんかしていない利益がたっぷり出ている決算書が大好なのですから。

それでは、誰に相談すれば良いかと言いますと…

しかし、意外にコンサルタントに相談する社長さんは少ないのです。

何故ならば、まずコンサルタントと言う職業に信頼性が無いからです。

弁護士さんや税理士さんは、

国家試験を合格した一定のレベルが保証された人達で、専門家としての信頼性があります。

しかし、コンサルタントは何の規定もありませんから、

コンサルタントと名乗れば誰でも出来てしまうからです。

頼りになりそうな指標があるとすれば、

元銀行員等の出身母体ぐらいではないでしょうか?

しかし、銀行出身者が必ずしも優秀だとは限りません。

特に若い銀行出身のコンサルタントは、

リスケジュールなどの交渉になると銀行側も上席が出てきますので、

元上司のような人を説得するのは正直難しい場合もあります。

ですから頼むコンサルタントにより実力の差がこれほど出る職業もありません。

それにコンサルタント料も月額十万円以上と、決して安くありません。

料金も高く、実力差があるとなれば、簡単には頼めないのは当然です。

しかし優秀なコンサルタントになりますと、大きな成果がでるのも事実です。

例えば、銀行から債務超過で融資は出来ない断られた場合でも

優秀なコンサルタントなら切り抜ける事ができます。

これからお話することは、実際にメガバンクに申し込み資金調達も出来、毎月の返済額も軽減できて資金繰りも改善できた事例です。

相談会社は、2005年資本金1,000万円で、インターネットでの卸売と一般消費者向け販売を目的に都内に設立。

設立時は自己資金で活動していましたが、2006年にA銀行(メガバンク)より創業資金として3,000万円を5年返済で借入れを行った。

その後、B銀行(第二地銀)と取引開始。 日本政策金融公庫(国民生活事業)を含めると取引金融機関はこの3行です。

売上高は、2008年120百万円、2009年150百万円。

ぎりぎり債務超過は免れていましたが、資本金はほぼなくなっていました。

また、ここ数年は何とか利益を計上しましたが、数十万円と言う状況。

取引金融機関であるB銀行に借り入れの申込をしたところ、保証協会から7百万円の保証を得て、緊急融資の借り入れに成功しましたが、

これ以上の融資は困難との説明があり、これ以上の資金調達は困難であれば今後の資金繰りに不安を感じてのご相談です。

直近でB銀行から700万円の資金調達が済んでおりますが、これ以上の保証協会の保証は困難と言われている。

■A銀行との取引状況

当初借入額・・・3,000万円(返済期間5年)

現在の借入金残高・・・1,500万円(返済額:50万円/月)

A銀行に対して現在の借入残高の1,500万円を一括返済することを条件に2000万円を10年返済で借入ることを申込んで了承された。

■A銀行との交渉後の状況

合計借入額・・・2,000万円(返済額:16.7万円/月)

■資金繰り貢献度

返済額の減額による貢献金額

50万円−16.7万円=33.3万円×12ケ月≒400万円

新規調達による貢献金額

(A銀行より借換)2000万円−1500万円=500万円

B銀行を含めると、B銀行で700万円の調達+A銀行で500万円の調達+ B銀行で返済額減額年間400万円、

合計で1600万円の資金繰り改善につながりました。

B銀行経由で700万円の保証協会の保証付融資は、これが最後との通告を受けた訳ですが、

この通告はB銀行経由の通告であり、必ずしも信用保証協会のコメントとは限りません。

しかしながら、B銀行としては例え信用保証協会100%の保証であっても、これ以上の融資は出来ないと宣言したことになります。

このような場合、信用保証協会の真意を確認するために直接信用保証協会と交渉するか、

他の金融機関に相談して申込をして見るのが良い方法です。

但し、厳しい状況である事は認識しなければならず、何らかの対策を立てて申込む必要があります。

今回のケースでは、収支計画書等の資料を準備し、メガバンクのA銀行から、経営緊急(東京都)を使って借換えと追加融資を

同時に行いたい旨の打診をお願いしました。

これが何故通ったかと言いますと、借入残の1500万円をこの経営緊急(東京都)を使って支払を10年に延ばせば、

毎月の支払額を大きく減らすことが出来るため、キャッシュフローなどの財務的な数値が改善され、追貸しができるようになると言う理屈なのです。

しかしながら、この経営緊急(東京都)や全国緊急と言う制度がなければ、

借換えは条件変更の一種と見なされる場合もあり、追加融資の交渉は決して簡単なものではありません。

ここでのポイントは経営緊急に融資機能だけではなく 借換え機能があると言うパンフレットにも載っていない情報を知っていると言うことです。

このような細かいが大切な情報は、元銀行員と言うだけで知っているものではありません。

コンサルタントとして、日々研究を欠かさない姿勢が重要です。

その上で、どう戦略を組み立てて行くかと言う能力が必要になります。

不動産販売業で売上を順調に伸ばしてきたが、急激に売上が前年度の半分まで割り込む事態に落ち入った上に、

4,000万円と言う大赤字を出した場面で、取引金融機関に融資を申し込み了承され、毎月の返済額も軽減して資金繰りが改善した事例です。

相談会社は、2005年に資本金1,000万円で、不動産販売を目的として都内に設立されました。

取引金融機関としては、A銀行(メガバンク)、B銀行(第二地銀)、C信金(地元の信金)。

それと日本政策金融公庫(国民生活事業)を含めると取引金融機関は4行になります。

売上は、08年280百万円、08年310百万円、09年150百万円(09年当期利益40百万円の赤字)と、

順調に伸びていたものの直近になって半減し、40百万の赤字を出す状態です。

相談者は、普段の銀行との付き合いを通して、不動産業に対する融資姿勢が消極的であることを聞かされている上に、

売上半減と40百万円の大赤字の状態では、とても資金調達には自信が持てないと言うことでのご相談です。

借入金額は、それほど多いとは言えないが、不動産業と言う業種と売上減や赤字状態では、追加融資は難しい状態である。

| 現在の残高 | 返済期間 | 返済額/月 (単位:千円) |

|

|---|---|---|---|

| A銀行 | 18,159 | 60ヶ月 | 667/月 |

| B銀行 | 5,700 | 37ヶ月 | 550/月 |

| C信金 | 7,996 | 60ヶ月 | 167/月 |

A銀行及びB銀行へ、現状の借入金を一括返済する条件で、新たな借入を10年返済と言う長期で申し込み、了承されました。

■A銀行

新規融資金額 ¥25,000千円(返済額:208千円/月)

一括返済金額 ¥18,159千円(返済額:667千円/月)

追加融資金額 ¥6,841千円

■B銀行

新規融資金額 ¥15,000千円(返済額:125千円/月)

一括返済金額 ¥5,700千円(返済額:550千円/月)

追加融資金額 ¥9,300千円

■資金繰り貢献度

返済額の減額による貢献金額 1387千円−500千円=887千円×12ケ月=10,644千円

新規調達による貢献金額

6,841千円+9,300千円=16,141千円

A銀行とB銀行からの調達で16,141千円+返済額減額年間10,644千円、合計で26,785千円の資金繰り改善につながった。

業種・業績からすると運転資金での申し込みの場合、金融機関で断られる可能性が高いと思われたので、

直接保証協会を訪問し、事前に打診をした。

持参した資料は直近決算書、試算表、今期・来期事業計画書、借入金一覧表等。

大幅な売上ダウン等の原因と対策について説明し、理解を得ることが重要です。

保証協会の担当者が現状と売上計画及び経費等削減による利益計画についてよく理解してくれたため、

金融機関が納得し、金融機関経由で申し込めば追加融資及び長期化の保証を検討する旨、確約を得る事ができた。

その後、A銀行とB銀行を訪問し、「保証協会へ売上高の大幅な減少及び事業計画等について説明し、

金融機関経由で申込めば協会は検討します」と説明し申込みをお願いした。

厳しい状況である事は認識しなければならず、堅めの計画をしっかり立てて申込む事が重要であった。

これが何故通ったかと言いますと、事前に保証協会を訪問し、検討の約束をしてもらった為です。

また、借換えと融資がセットで可能な「全国緊急」をA銀行に適用し、

「経営緊急(東京都)」をB銀行に適用することで、支払を10年に延ばすことができ、毎月の支払額を大きく減らすことが出来るため、

キャッシュフローなどの財務的な数値が改善され、追貸しができるようになったと言う理屈なのです。

ここでのポイントは、どのような場合に銀行から先に相談し、どのような場合に保証協会から先に相談するかと言う手順の判断が

かなり重要だと言えます。

優秀なコンサルタントであれば

前述の例のように倒産の危機から救ってくれますので、決して高い料金とは言えません。

それに各社クライアントの相談に乗るためには、

1人当たり6社〜8社ぐらいの担当が限度ですから、そんなに多く儲けているわけではありません。

では、どうすれば優秀なコンサルタントを見つける事ができるのでしょうか?

電話で相談内容を聞いて、難しい案件は断り簡単な案件だけ引き受けているコンサルタントは、

実力がそれほど無くとも成功率は上がります。

従いまして資金調達成功率90%以上などと言う宣伝文句はあてにはなりません。

一見自信がありそうですが、やはり難しい案件は引き受けませんし、

借りる金額が少ない所は報酬も少ないので、中々相手にしてくれません。

つまり、成功報酬だけに成功率が高いクライアントでなければ、ただ働きになってしまいますので、

顧問タイプとは違い本当に困った時に面倒を見てくれるわけではありません。

あくまでも借りられる余力が十分あり経営者に金融の知識が無い企業だけを相手にしたビジネスです。

勿論、評判が悪いより良いにこしたことはありません。

しかし、問題は会社と言うよりどのコンサルタントが担当するかが重要です。

会社のホームページで、その会社の方針ややり方を理解したとしても、

担当者が会社の方針を理解しているとは限りません。

まだ、個人で営業しているスーパーコンサルタントなら、

ホームページの内容はご本人の考えですから、当たり外れが少ないと言えるでしょう。

知人がコンサルタントを雇った事があり、資金調達に成功したとの実績があると言うことで紹介を受けたら、

リスケジュールしか方法がなくそのコンサルタントはリスケジュール交渉は苦手であったと言う不幸な事も起こり得ます。

しかし、一度雇って見た人からの紹介は、能力は別としましても、人柄や料金に対する安心感はあるでしょう。

この他にも色々ありますが、これだけ優秀なコンサルタントを探すのは難しいことだと言えます。

まして、本当に困って緊急時にあせって捜せば尚更です。

あなたがコンサルタントに相談することを躊躇している大きな理由があります。

ご自身で気付いていないかも知れません。

それは、会社の生死がかかっているからです。

中小零細企業の経営者の皆さんは、『会社の生死』=『個人の生死』だからです。

弁護士に法律問題を頼んでも多くの場合は、一つの事件に過ぎず負けたら会社が倒産すると

言うことは稀です。

また、税理士も同じで、任せておいて少々失敗したからと言って税金が増えるぐらいで、会社が倒産することはまずありません。

しかしながらコンサルタントは違います。

資金調達や資金繰りのアドバイスがうまく行けば会社が助かり、

失敗すれば倒産するかも知れないからです。

つまり、それぐらい重要な事を他人に任せられるかと言う気持ちがどうしても働いてしまいます。

それで、ギリギリまで自分で何とかしようとして、

本当にどうしようも無くなってから、専門家の意見を求めようとするのですが、

その時には良いコンサルタントを探す時間もありませんし、あなたは重傷患者になっています。

そんな相談者を沢山見てきました。

ありがたい事に、弊社には多くのお客様からご相談がございます。

コンサルタントに相談するのが初めてと言うお客様が多く、

料金(月額12万円〜)を聞くと高過ぎてとても払えないと言う方が大半です。

そして、もっと安く月額2〜3万円ぐらいでやってくれる処はないかと聞かれます。

コンサルタントとは人間がやる職業です。

月額2〜3万円で15社担当して30万円〜45万円で、やっと若いコンサルタントの給料になるかならないかです。

一人で15社も担当する事は非現実的ですし、少なくとも親身になって相談に乗ることなどできません。

更に、前述の例のごとく解決できる優秀なコンサルタントとなると給料はもっと上がります。

そしてスーパーコンサルタントになると更に料金は上がります。

スーパーコンサルタントは、一人で営業されている方が結構いらっしゃいます。

例えば「なぜ社長のベンツは4ドアなのか?」を書いて

ビジネス書としては異例の70万部の大ヒットを出された小堺桂悦郎氏もその一人です。

自分と同じ能力の人はいないので、

本を読んでコンサルタントを依頼して来たお客様をガッカリさせたくないと言う理由で、

事務員も置かずお一人で営業されております。

彼も同じで、一人でそれほど多くのクライアントを抱えられませんので、キャンセル待ちになってしまいます。

「インタープロスのビジネス経営塾」とは、

現役コンサルタントの経験に裏付けされた経営に役立つノウハウや情報を、提供する有料会員制のサイトです。

コンサルタント料はあまりにも高額過ぎるし、

書籍ではノウハウ中心で肝心の情報が少なくて、本当に役に立たないと言う現状の中で、

少しでも多くの中小零細企業にお役に立つには、どうすれば良いのかと言う葛藤の中から、

料金的にもリーズナブルで情報もしっかり伝えられ、生のコンサルティングに近い内容となると

スポンサーの意向を反映する必要の無い有料サイトと言う結論に達しました。

インタープロス社に、折角お問合せをいただいたお客様を何とか助けられないかといつも考えておりました。

多くのコンサルタント会社が考えることは、コンサルタントを増やして、

能力がある人も無い人も同じ料金で担当させて、顧客数を増やして行くと言う方法です。

能力のあるコンサルタントに当たった人は良いのですが、そうでないない人に当たった方は悲劇です。

何せ会社の生死がかかっている場合がありますから。

頼んだ方はプロだと思っていますから、能力の無いコンサルタントの言う通りにして、

結局資金ショートして倒産なんてことも何度も見てきました。

能力の無いコンサルタントを雇うより、能力のあるコンサルタントの書いた本を読んだ方がまだマシです。

少なくとも、正しい道を示しているからです。

では、有名コンサルタントの本を読めば、実践で通用するかと言うと中々そうは行きません。

基本的ノウハウは書いてあっても、有力情報はそれほど載っていませんし、制度などは時が経てば変わりますからね。

それに、ある程度のファイナンシャル・リテラシー(財務知識+資金調達の基礎知識+資金繰りの基礎知識)がないと

本を読んでも実践では使い物になりません。

まずは、そこなんですね。

何でも努力せずに簡単に手に入れる方法は無いのです。

まして、資金繰りは会社の生死を決める重要事項です。

それを社長が勉強もせずに、自然と身に付けた知識と経験だけで

金貸しのプロである金融機関と渡り合おうなんて、考える事自体ドンキホーテのようなものなのです。

そう、あのヨーロッパの騎士物語で無謀なチャレンジをするドンキホーテです。

営業と財務、この二つが会社の両輪です。 どちらがうまく行かなくても、会社は倒産します。

営業は得意だが、財務はどうもと言う社長さん、結構いらっしゃいます。

しかし、そんなに難しく考える必要はありません。

要は、自社の資金繰りが出来れば良いわけですから。

そのために最低必要な知識と情報は、次の三つです。

- 銀行との付合い方や銀行の考え方を知っている事

- 利益計画表や資金繰り表などの金融機関提出書類の書き方のポイントを知っている事

- 保証協会や日本政策金融公庫などの融資制度の使い方を良く知っている事

このように箇条書きにするとそんなに難しいものでは無いと感じると思います。

しかし、これらの知識や情報を銀行員以上に知っていることとすればいかがでしょうか?

結構ハードルが高くなりますね。

しかし、交渉する相手より低い知識や情報で、常に有利な交渉が出来るでしょうか?

そんな銀行員より上の知識や情報なんて、無理だと思った人もいると思います。

しかしながら、銀行員の仕事は返済出来そうな優良企業を探して融資をすることです。

決して税理士を目指している訳でもありませんし、コンサルタントを目指している訳でもありません。

ですから、銀行員は決算書を完全に読める訳ではありませんし、

融資制度についても自行の商品は知っていても、

案外他行や日本政策金融公庫の商品などは知らない場合が結構あります。

銀行員の知識を上回ると言っても、自社が必要とするものだけで良いのですから、

そこまで難しいものではありません。

しかも、勉強と言っても机上の理論を学んでも実践では役に立ちませんから、

実際のコンサルタントの現場から生じた考え方や具体例を読むことで対処の仕方を学び、

本当に役立つ情報を知る事によって具体的な提案ができるようになるのです。

これらの最低必要限の知識と情報だけなら、『インタープロスのビジネス経営塾』に入会すれば、

コンテンツを読むだけで簡単に身に付けることができます。

そして、更に専門的なテクニカルな部分を必要とするなら、もっと多くのコンテンツを読めば良いだけになっています。

短期間で成果を上げたい方は、自らサイトにアクセスして興味のあるコンテンツのタイトルを探して、

納得できるまで次から次へと読み進めるだけで良いのです。

急がない方は、会員に届くメールに『追加コンテンツ』や『重要コンテンツ』や『基礎コンテンツ』の案内がきますので、

その時興味のあるタイトルをクリックすれば直接サイトへつながり、読む事ができますので、

案内メールが来る度にそれを繰り返しているだけで、実力がついて来ます。

多くの経営者が困った時に書店で本を探し、2〜3日で読んで対処する方法は役に立ちません。

まず、本一冊読んで冷静に振り返って見て下さい。

1冊、P200〜P300の中に自社に本当に必要なノウハウや情報がいくつあったでしょうか?

それより、無担保無保証の○○制度が新しく別枠で出来たと言う情報一つの方が本当に役立つのではないでしょうか?

残念ながら書籍では、旬な情報は取り扱えません。

ですから、長く書店に置いてもらうためには、古くなる情報はなるべく書かずに、基礎的なノウハウを中心に書くしかないのです。

それに比べて『インタープロスのビジネス経営塾』は、ネットの特徴を活かし情報も沢山提供しております。

例えば、無担保無保証(第三者保証人不要)の融資制度だけでも14種類(増加中)を案内しております。

多くの経営者の方から見れば、こんな制度があったとは知らなかったと言う情報が1つや2つは必ずあります。

それだけでも、十分元が取れることもあると思います。

何れにしてもこれからの時代の中小零細企業の経営者は、まだまだ公的機関や制度に頼って資金繰りをして行く必要があります。

最後は日本政策金融公庫や信用保証協会と直接交渉できる能力を身に付けた人が有利になります。

何故ならば、彼らは同伴者を許さず社長自身としか交渉しないからです。

その意味においても、資金繰り(資金調達含む)を社長自ら勉強する必要があります。

そのようにして、自らがファイナンシャルリテラシーの向上を実現できれば、

普通のコンサルタントより、自社の状況を一番良く知っている社長の方が良い結果を出すことが出来ます。

また、仮にコンサルタントを雇うにしても、優秀か無能かの判別もできるようになるでしょう。

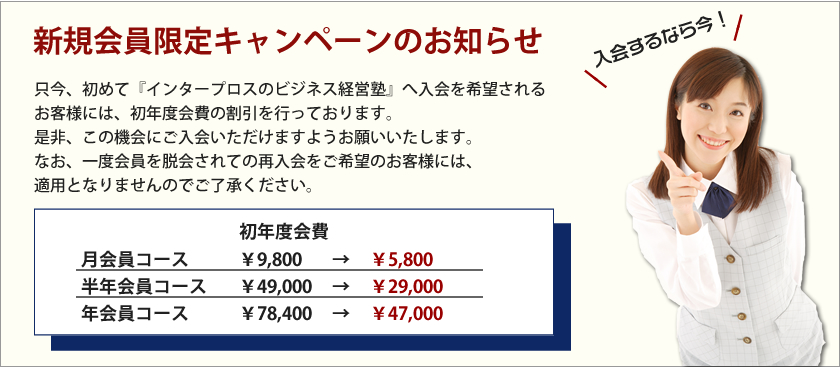

| 初年度会費 | 2年目以降の 会費 |

|

|---|---|---|

| 月会員コース | \9,800 | \5,800 |

| 半年会員コース | \49,000 | \29,000 |

| 年会員コース | \78,400 | \47,000 |

これは、日本人の悪い癖ですが、物にお金を支払うのはさほど抵抗はありませんが、

情報料やノウハウ料となると一気に価値が下がってしまいます。

しかし実際に会社の資金繰りを立て直し倒産の危機から救ってくれるのは、物ではなくノウハウや情報なのです。

上記の料金表を見て、月割りにすると¥6,533と一番お得な年会費の¥78,400を見て

高いと思った方が大勢いらっしゃると思います。

たったこれだけの金額で会社が救われるにも拘わらずです。

このような感覚を持った経営者の方が、一番好きなのが成功報酬型のコンサルタントです。

1000万円の借入を手伝ってもらって5%(¥500,000)の報酬を支払うことには不思議と抵抗がないのです。

そして、次に頼む時もまた50万円支払うことに、ためらいが無いのです。

前にも説明しましたが、成功報酬型のコンサルタントは、

簡単に借りられるのに社長に金融知識が無いためどうしたら良いのかわからない人を対象にした商売なのですから、

この「ビジネス経営塾」に入会すれば、ご自身で十分借りる事ができるようになります。

1000万円の借入に50万円の手数料を支払えるのであれば、

『ビジネス経営塾』なら10年間も会員を続けることができます。

その間に、最新のノウハウや情報を手に入れることができ、

1000万円どころでは無い金額を借り入れる事が出来るようになるでしょう。

また、 通常のコンサルタントを雇う余裕はない経営者の方々は、

書籍(ノウハウ本)ぐらいしか今まではありませんでしたが、

そのような方にも手が届く会費で、書籍よりもコンサルタントを雇う方に近い成果を得られる内容となっております。

是非、ご検討下さい。